Trong bối cảnh Việt Nam hướng tới xây dựng một nền tài chính hiện đại, bền vững và hội nhập quốc tế, thị trường trái phiếu được xác định là một kênh huy động vốn trung và dài hạn quan trọng. Theo Chiến lược Tài chính đến năm 2030 (Quyết định 368/QĐ-TTg), dư nợ trái phiếu doanh nghiệp được đặt mục tiêu đạt tối thiểu 25% GDP – thể hiện vai trò ngày càng lớn của công cụ này trong cấu trúc tài chính quốc gia.

Tuy nhiên, khái niệm “dư nợ trái phiếu” – cũng như tầm quan trọng của chỉ số này trong đánh giá năng lực tài chính và mức độ tín nhiệm của doanh nghiệp vẫn chưa được nhiều nhà đầu tư, tổ chức phát hành và công chúng nắm bắt đầy đủ. Với vai trò là tổ chức xếp hạng tín nhiệm độc lập, VIS Rating sẽ làm rõ khái niệm này, đồng thời phân tích vì sao dư nợ trái phiếu là một chỉ báo then chốt trong việc đánh giá sức khỏe tài chính và năng lực trả nợ của tổ chức phát hành

Dư nợ trái phiếu (bond outstanding) là tổng giá trị danh nghĩa của các trái phiếu đã được phát hành và vẫn đang được nắm giữ bởi các nhà đầu tư, tức là chưa được mua lại hoặc thanh toán vào ngày đáo hạn. Đây là chỉ số phản ánh quy mô nợ trái phiếu đang lưu hành và là yếu tố quan trọng trong phân tích tài chính, đặc biệt trong đánh giá khả năng trả nợ của doanh nghiệp.

Các thành phần liên quan:

Dư nợ gốc (principal): là tổng giá trị danh nghĩa của các trái phiếu chưa đến hạn thanh toán hoặc chưa được tổ chức phát hành mua lại. Đây là phần nghĩa vụ nợ cốt lõi, thể hiện quy mô vốn mà doanh nghiệp đã huy động từ thị trường và còn đang sử dụng. Ví dụ, nếu một doanh nghiệp phát hành trái phiếu trị giá 1.000 tỷ đồng và đã mua lại 200 tỷ đồng, dư nợ gốc sẽ là 800 tỷ đồng.

Nghĩa vụ thanh toán lãi (interest): là phần lợi tức mà trái chủ được hưởng khi nắm giữ trái phiếu, nhưng chưa đến kỳ thanh toán hoặc chưa được tổ chức phát hành thanh toán. Trên báo cáo tài chính của tổ chức phát hành, khoản mục này thường được thể hiện ở mục Các khoản nợ khác (trên bảng cân đối kế toán) và Chi phí tài chính (trên báo cáo kết quả hoạt động kinh doanh) thay vì được thể hiện trực tiếp cộng dồn vào khoản nợ gốc.

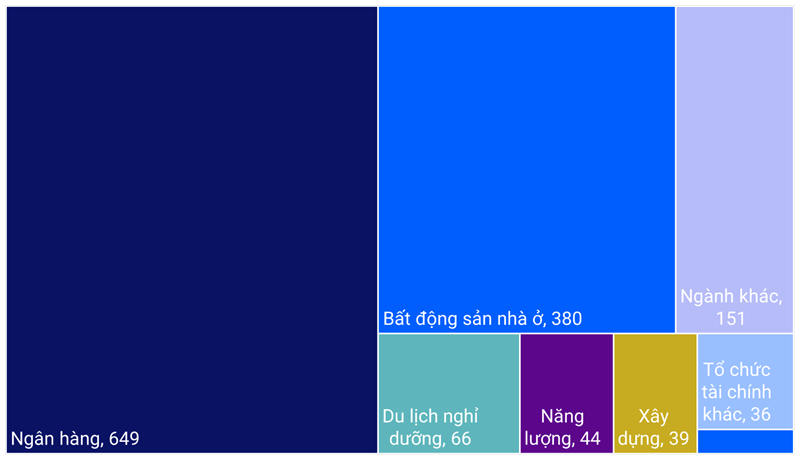

Tại 31/07/2025, Ngân hàng và Bất động sản nhà ở là hai ngành có dư nợ trái phiếu lớn nhất thị trường (đvt: nghìn tỷ đồng)

Trong thực tế, nhiều nhà đầu tư, đặc biệt là nhà đầu tư cá nhân, thường nhầm lẫn giữa hai khái niệm: dư nợ trái phiếu và khối lượng trái phiếu phát hành. Đây là hai chỉ số khác nhau về bản chất, mục đích sử dụng và cách đo lường.

|

Tiêu chí |

Dư nợ trái phiếu |

Khối lượng phát hành trái phiếu |

|

Định nghĩa |

Tổng giá trị danh nghĩa của các trái phiếu đang lưu hành, chưa đáo hạn hoặc chưa mua lại. |

Tổng giá trị tất cả các đợt phát hành trái phiếu trong một giai đoạn, gồm cả trái phiếu còn đang lưu hành hoặc đã đáo hạn. |

|

Thời điểm đo lường |

Tại một thời điểm cụ thể (ví dụ: cuối quý, cuối năm). Đây là một chỉ tiêu mang tính chất "tại một thời điểm". |

Đo lường trong một khoảng thời gian nhất định. Đây là một chỉ tiêu mang tính chất "dòng chảy" trong một chu kỳ. Phản ánh lịch sử phát hành, không phản ánh chính xác nghĩa vụ nợ hiện tại. |

|

Ý nghĩa |

Phản ánh nghĩa vụ nợ hiện tại, thường dùng trong phân tích tín dụng và đánh giá rủi ro tài chính. |

Đánh giá khả năng huy động vốn và mức độ phụ thuộc vào kênh trái phiếu của tổ chức phát hành |

|

Ví dụ |

Doanh nghiệp phát hành 1.000 tỷ đồng trái phiếu, đã mua lại 400 tỷ → Dư nợ hiện tại là 600 tỷ. |

Khối lượng phát hành vẫn là 1.000 tỷ đồng, bất kể đã mua lại hay đáo hạn. |

Dư nợ trái phiếu không chỉ cung cấp cái nhìn tổng thể về nghĩa vụ nợ của một tổ chức mà còn mang nhiều ý nghĩa sâu sắc đối với các bên liên quan. Việc phân tích chỉ số này giúp đưa ra những đánh giá chính xác về sức khỏe tài chính và rủi ro tiềm ẩn, từ đó hỗ trợ các quyết định kinh doanh và đầu tư.

Đối với tổ chức phát hành: Dư nợ trái phiếu cho thấy quy mô vốn huy động từ thị trường trái phiếu, phản ánh khả năng huy động vốn đa dạng của doanh nghiệp, đồng thời thể hiện mức độ phụ thuộc vào nguồn vốn này so với các khoản vay ngân hàng. Đây cũng là chỉ số quan trọng để đánh giá rủi ro tín dụng, đặc biệt khi phân tích khả năng trả nợ của tổ chức phát hành.

Dư nợ trái phiếu cho thấy quy mô huy động vốn thông qua việc phát hành trái phiếu

Đối với nhà đầu tư: Dư nợ trái phiếu cung cấp cho nhà đầu tư thông tin sâu hơn về cấu trúc tài chính và rủi ro tài chính tiềm ẩn của tổ chức phát hành.

Trong quản lý thị trường: Các cơ quan quản lý như Ủy ban Chứng khoán Nhà nước sử dụng thông tin về dư nợ trái phiếu để theo dõi diễn biến thị trường, đánh giá mức độ rủi ro hệ thống. Từ đó, đưa ra các chính sách, quy định điều chỉnh phù hợp, hướng đến cải thiện sự minh bạch, ổn định và phát triển bền vững của thị trường trái phiếu.

Trong phân tích, đánh giá và xếp hạng tín nhiệm, “dư nợ trái phiếu” không chỉ được xem là phần gốc còn lại chưa thanh toán, mà được đặt trong tổng thể nghĩa vụ tài chính mà doanh nghiệp phải đáp ứng trong tương lai. Việc đánh giá khả năng thực hiện nghĩa vụ trả nợ – bao gồm cả gốc và lãi – được thực hiện thông qua các chỉ số tài chính có tính cảnh báo sớm về mức độ rủi ro tín dụng.

Đối với doanh nghiệp phi tài chính, các chỉ số như Nợ/EBITDA, EBIT/chi phí tài chính, và RCF/Nợ là những thước đo cốt lõi để đánh giá mức độ đòn bẩy, khả năng chi trả lãi vay và khả năng tạo ra dòng tiền duy trì hoạt động. Ví dụ, tỷ lệ EBIT/chi phí tài chính thấp có thể chỉ ra rủi ro tiềm tàng trong việc chi trả lãi trái phiếu, ngay cả khi doanh nghiệp chưa vi phạm nghĩa vụ. Tương tự, tỷ lệ RCF/Nợ thấp phản ánh năng lực giữ lại dòng tiền yếu, cho thấy mức độ phụ thuộc cao vào nguồn vốn bên ngoài để duy trì thanh khoản và đầu tư.

Đối với doanh nghiệp tài chính, bao gồm công ty chứng khoán, ngân hàng và các định chế trung gian, phân tích dư nợ trái phiếu thường gắn với mức độ đòn bẩy bảng cân đối kế toán, khả năng sinh lời, thanh khoản và nguồn vốn dài hạn. Các tỷ lệ như tài sản hữu hình so với vốn chủ sở hữu hữu hình, biến động thu nhập trước thuế, hay tỷ lệ dòng tiền thanh khoản vào/ra là các chỉ báo giúp đánh giá mức độ dễ bị tổn thương trước biến động thị trường và khả năng duy trì niềm tin từ nhà đầu tư cũng như đối tác tín dụng.

Tất cả các chỉ số trên không chỉ phản ánh hiện trạng tài chính mà còn được sử dụng như công cụ định lượng rủi ro, nhằm dự báo khả năng phát sinh sự kiện tín dụng trong tương lai. Việc đánh giá không dừng lại ở dữ liệu quá khứ mà hướng đến việc đo lường sức chống chịu của doanh nghiệp trước những kịch bản bất lợi về thị trường, thanh khoản hoặc chi phí vốn.

Để hiểu rõ hơn về cách đánh giá cụ thể với từng loại hình doanh nghiệp, nhà đầu tư có thể tham khảo các phương pháp luận chi tiết dành cho doanh nghiệp phi tài chính và doanh nghiệp tài chính do VIS Rating công bố.

Dư nợ trái phiếu là chỉ số quan trọng trong xếp hạng tín nhiệm

Kết luận

Dư nợ trái phiếu là một chỉ số quan trọng trong thị trường tài chính, phản ánh quy mô nợ mà doanh nghiệp phải trả và là yếu tố then chốt trong việc đánh giá sức khỏe tài chính cũng như khả năng trả nợ.

Từ góc nhìn của VIS Rating, việc hiểu rõ khái niệm này không chỉ giúp nhà đầu tư đưa ra quyết định sáng suốt mà còn hỗ trợ doanh nghiệp quản lý rủi ro và cải thiện hiệu quả tài chính. Để biết thêm chi tiết về phương pháp luận xếp hạng tín nhiệm, bạn đọc có thể tham khảo tại: https://visrating.com/quy-trinh-xep-hang

Tiếng Việt

Tiếng Việt

English

English