VIS Rating - An Affiliate of Moody's cập nhật kết quả hoạt động Ngành Chứng khoán Việt Nam năm 2024

Sau đây là những điều bạn cần biết:

☑️ Nhìn chung, năng lực tín nhiệm của các công ty chứng khoán (CTCK) trong năm 2024 đã cải thiện so với năm trước. Tỷ suất lợi nhuận trên tổng tài sản bình quân (ROAA) của ngành tăng 20 điểm cơ bản lên 4.5% trong năm 2024, chủ yếu nhờ cho vay ký quỹ và lợi nhuận từ đầu tư công cụ có thu nhập cố định tăng mạnh ở các công ty lớn. Ngoài ra, rủi ro tài sản đã ổn định do một số công ty giảm cam kết mua lại trái phiếu và tốc độ trái phiếu chậm trả gốc lãi phát sinh mới chậm lại. Các công ty quy mô lớn và các công ty liên kết với ngân hàng tư nhân tăng vốn đáng kể đã giúp mức đòn bẩy của ngành duy trì ở mức thấp. Trong năm 2025, chúng tôi kỳ vọng năng lực tín nhiệm của ngành sẽ tiếp tục cải thiện từ hoạt động cho vay ký quỹ và phân phối trái phiếu mạnh mẽ hơn.

Hình 1: Năng lực tín nhiệm của các công ty chứng khoán trong năm 2024 đã cải thiện

| 7 | 15 | 8 |

Nguồn: VIS Rating

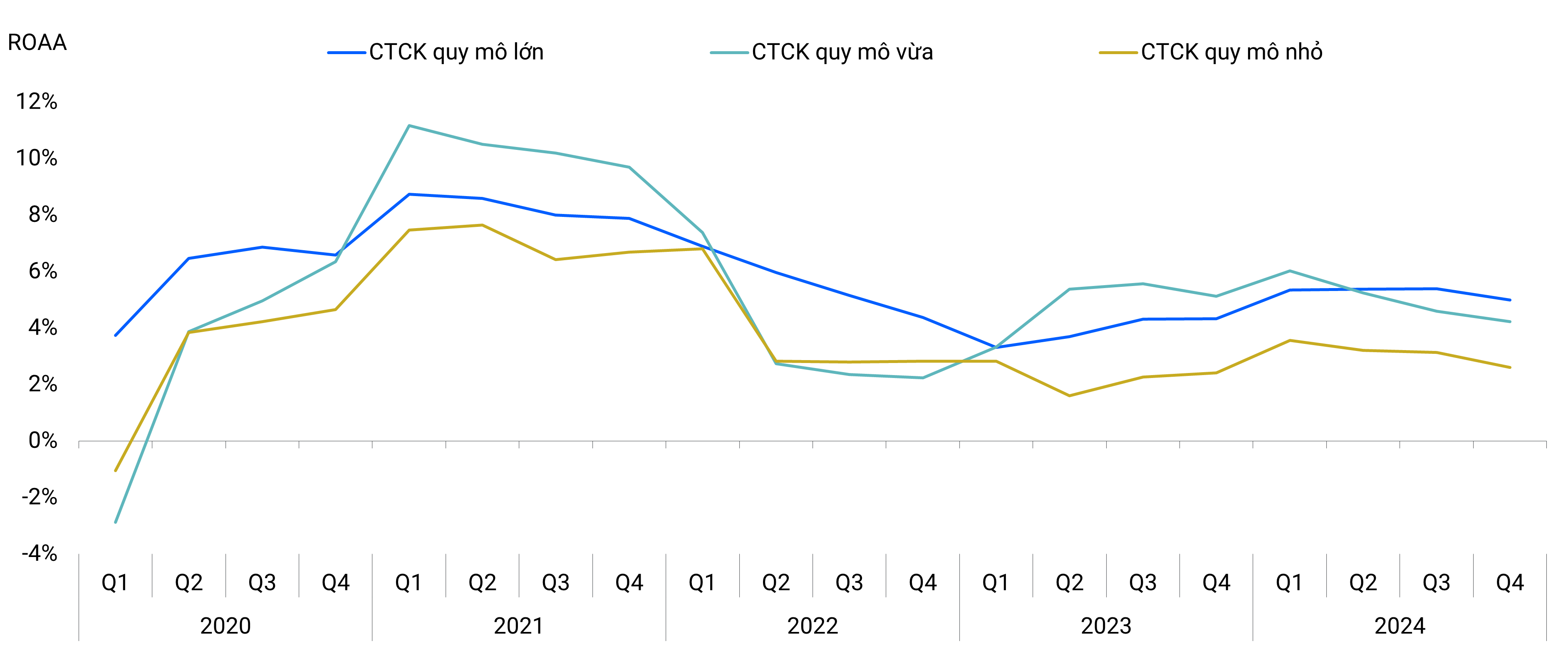

Hình 2: Lợi nhuận CTCK quy mô lớn vượt trội so với công ty cùng ngành nhờ tăng mạnh thu nhập từ cho vay ký quỹ và đầu tư công cụ có thu nhập cố định

Ghi chú: Dữ liệu bao gồm 30 CTCK lớn nhất tính theo tài sản, chiếm khoảng 90% tổng tài sản toàn ngành

Nguồn: Dữ liệu công ty, VIS Rating

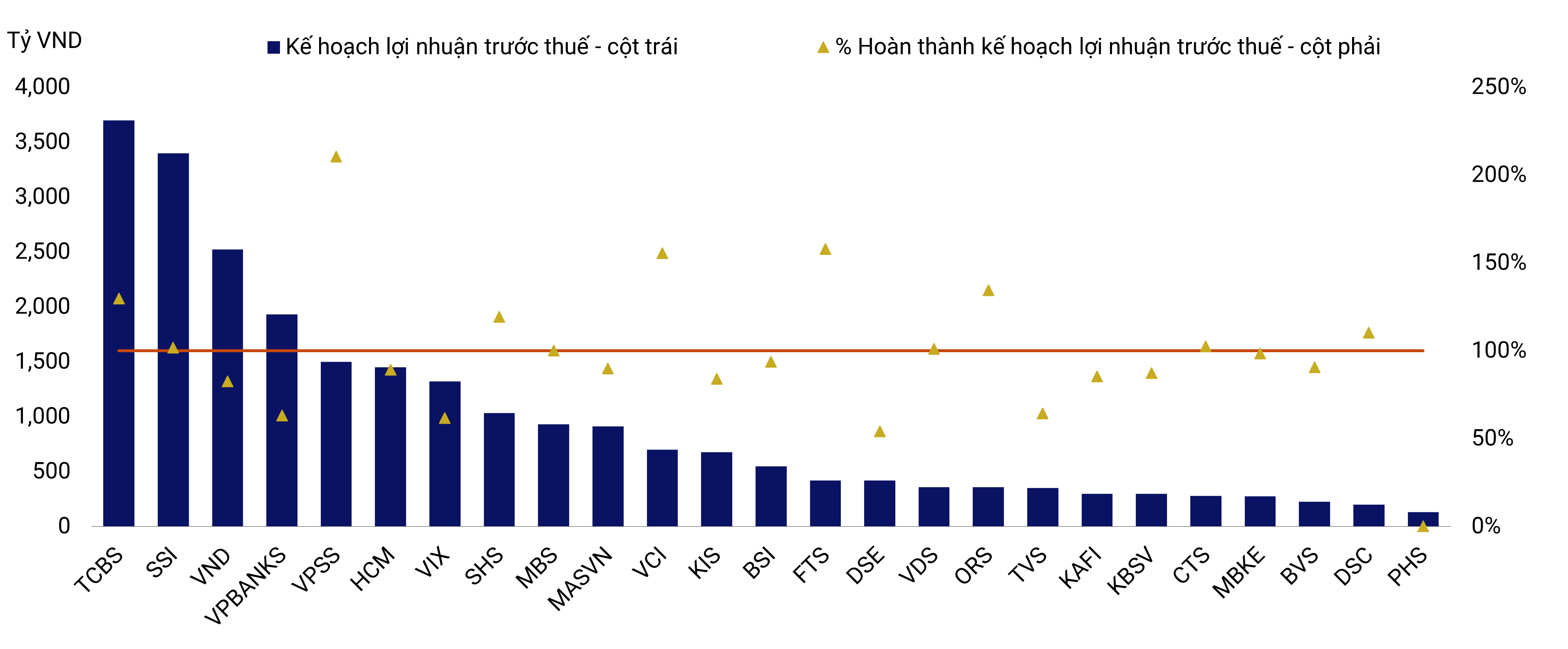

Hình 3: Chủ yếu các CTCK quy mô lớn và công ty liên kết với ngân hàng tư nhân đạt kế hoạch lợi nhuận cả năm 2024

Nguồn: Dữ liệu công ty, VIS Rating

“Các CTCK quy mô lớn dẫn dắt tăng trưởng lợi nhuận ngành trong năm 2024 nhờ tăng mạnh lợi nhuận từ cho vay ký quỹ và đầu tư công cụ có thu nhập cố định. ROAA của các công ty này tăng từ 4.3% năm 2023 lên 5.0% năm 2024. Trong số này, VCI và SSI ghi nhận tăng trưởng dư nợ cho vay ký quỹ vượt trội so với các công ty cùng ngành nhờ sở hữu tệp khách hàng rộng lớn. Trong khi đó, các CTCK quy mô lớn khác, bao gồm các công ty liên kết với ngân hàng tư nhân, ghi nhận lợi nhuận cao hơn từ đầu tư công cụ có thu nhập cố định (ví dụ: VPSS) và phí tư vấn trái phiếu (ví dụ: ORS, TCBS). VND chứng kiến lợi nhuận sụt giảm mạnh trong quý 4 năm 2024, do chi phí tín dụng tăng cao liên quan đến dư nợ với một tập đoàn lớn trong ngành điện. Các CTCK quy mô nhỏ hơn ghi nhận sự sụt giảm đáng kể thu nhập từ đầu tư cổ phiếu và ROAA (ví dụ: VIX, VDS) do thị trường chứng khoán biến động mạnh trong nửa cuối năm 2024.

Trong thời gian tới, chúng tôi kỳ vọng các công ty liên kết với ngân hàng tư nhân sẽ tiếp tục dẫn dắt tăng trưởng lợi nhuận ngành, nhờ tận dụng mạng lưới khách hàng và nguồn vốn từ ngân hàng mẹ để thúc đẩy hoạt động cho vay ký quỹ và phân phối trái phiếu.

Ngoài ra, chúng tôi kỳ vọng rằng rủi ro sự kiện vẫn sẽ ở mức cao đối với các công ty liên kết với ngân hàng tư nhân, do các công ty này đã tăng cường cho vay ký quỹ đối với các khách hàng lớn trong nửa cuối năm 2024 giữa bối cảnh nhu cầu từ khách hàng cá nhân suy yếu,” – Nguyễn Hà My, CFA – Chuyên viên phân tích, VIS Rating.

Để có thể là một trong những người đầu tiên nhận được báo cáo triển vọng tín nhiệm của chúng tôi, các báo cáo phân tích cập nhật và nhận được thư mời tham dự các sự kiện của chúng tôi, hãy đăng ký vào danh sách gửi thư của chúng tôi tại: https://visrating.com/

Theo dõi VIS Rating - An Affiliate of Moody's trên trang LinkedIn và Facebook của chúng tôi, và hãy tương tác với chúng tôi để cùng chia sẻ các nhận định về xu hướng tín nhiệm đối với các tổ chức phát hành và nhà đầu tư.

Hãy liên hệ với Giám đốc Khối Xếp hạng Tín nhiệm và Nghiên cứu, Simon Chen (simon.chen@visrating.com, simon.chen@moodys.com) nếu bạn muốn gặp gỡ các chuyên gia phân tích của chúng tôi và thảo luận thêm.

#visrating #vietnam #sectorupdate #creditratings #teammoodys #securitiessector

Tiếng Việt

Tiếng Việt

English

English