VIS Rating - An Affiliate of Moody’s đã phân tích tác động của việc chuyển giao bốn ngân hàng được kiểm soát đặc biệt theo khuôn khổ Luật các Tổ chức Tín dụng mới

Sau đây là những điều bạn cần biết:

☑️ Vào tháng 1 năm 2025, Ngân hàng Nhà nước Việt Nam (NHNN) đã công bố việc chuyển giao GPBank cho VPBank và DongABank cho HDBank. Sự kiện này nối tiếp việc chuyển giao tương tự đã được công bố vào tháng 11 năm 2024 về việc chuyển giao CBBank cho Vietcombank và Oceanbank cho MBBank. Việc chuyển giao được thực hiện theo chương trình tái cơ cấu của NHNN nhằm bảo vệ các chủ nợ và phục hồi hoạt động của ngân hàng trở lại bình thường. Trước khi chuyển giao, bốn ngân hàng được NHNN kiểm soát đặc biệt sau nhiều năm tích lũy đáng kể nợ xấu và lỗ lũy kế.

☑️ Các ngân hàng lớn tham gia chương trình tái cơ cấu tổ chức tín dụng yếu kém của NHNN đã cung cấp nguồn lực quản lý và kỹ thuật cho các ngân hàng được chuyển giao nhằm hỗ trợ xây dựng chiến lược kinh doanh, chính sách và quy trình hoạt động. Các ngân hàng lớn sẽ nhận được một số lợi ích và miễn trừ từ NHNN, bao gồm tăng hạn mức tăng trưởng tín dụng, hạ yêu cầu dự trữ bắt buộc, hỗ trợ thanh khoản, v.v. Ngoài ra, một số ngân hàng lớn có kế hoạch bơm vốn mới vào các ngân hàng được chuyển giao sau khi lỗ lũy kế giảm hoặc được giải quyết toàn bộ. Bộ đệm vốn mạnh hơn sẽ giúp cải thiện khả năng thanh toán và sự phục hồi của các ngân hàng được chuyển giao trước những cú sốc trong tương lai, nâng cao niềm tin của thị trường vào khả năng hoạt động liên tục của các ngân hàng được tái cơ cấu.

“Chúng tôi kỳ vọng tác động trực tiếp từ các ngân hàng mới được chuyển giao tới các ngân hàng lớn là không đáng kể, do quy mô các ngân hàng được chuyển giao còn tương đối nhỏ so với các ngân hàng lớn và các ngân hàng lớn có đủ nguồn lực để hấp thụ và quản lý hoạt động của ngân hàng được chuyển giao,” – Phan Thị Vân Anh, MSc – Giám đốc – Chuyên gia phân tích cao cấp, VIS Rating.

| Lợi ích chính | Nội dung cụ thể | Khả năng tác động tới các ngân hàng lớn |

| Hạn mức tăng trưởng tín dụng |

|

|

| Hỗ trợ thanh khoản |

|

|

| Giảm dự trữ bắt buộc |

|

|

| Các miễn trừ theo quy định |

|

|

Nguồn: Luật các Tổ chức tín dụng, NHNN, Dữ liệu ngân hàng, VIS Rating

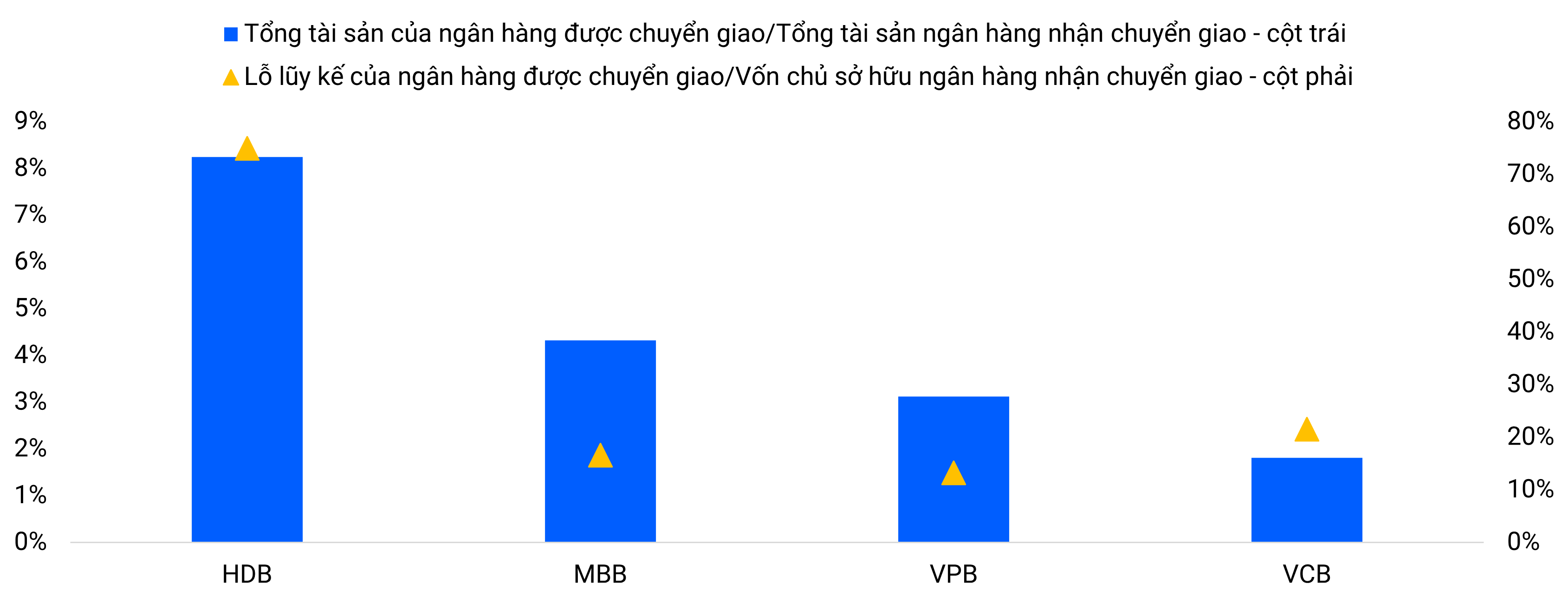

Ghi chú: Dữ liệu ngân hàng được chuyển giao tính đến năm 2023

Dữ liệu của các ngân hàng nhận chuyển giao tính đến năm 2024

Nguồn: Dữ liệu ngân hàng, VIS Rating

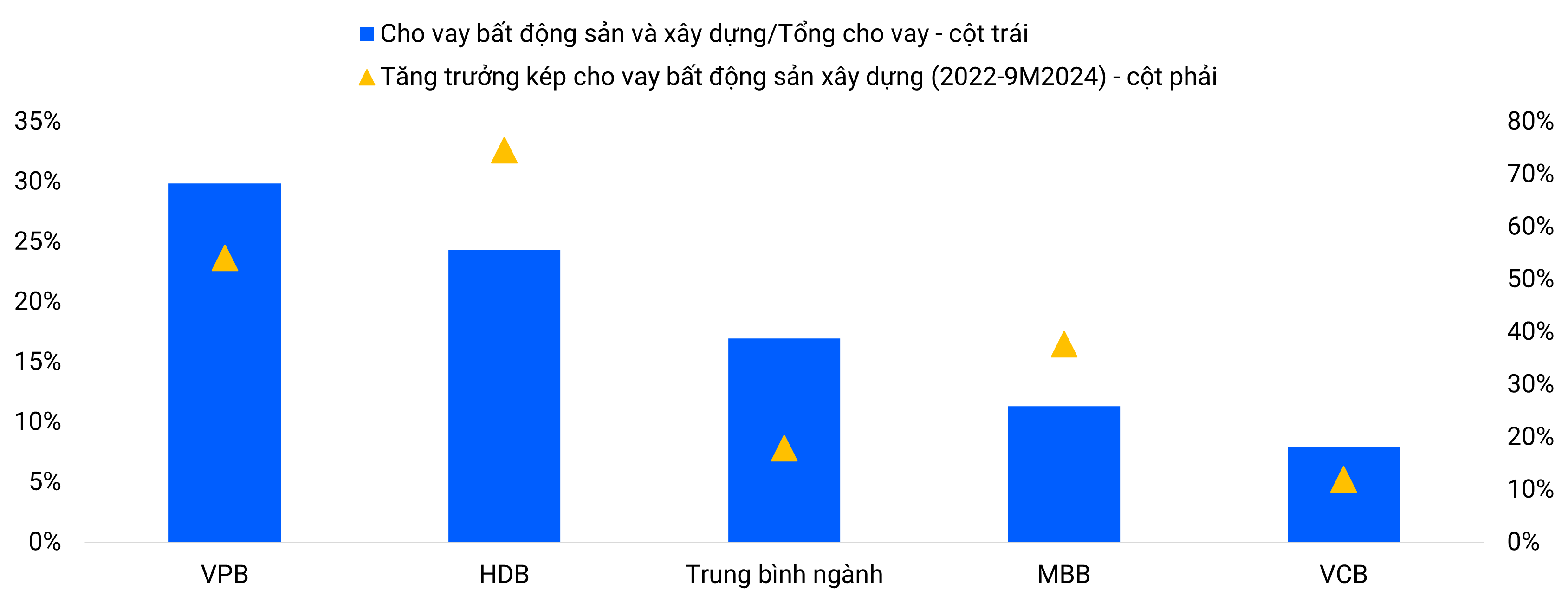

“Trong bối cảnh kinh tế và nhu cầu tín dụng tăng trưởng mạnh mẽ, rủi ro tài sản có thể tăng tại các ngân hàng nhận chuyển giao do sử dụng hạn mức tăng trưởng tín dụng mới cao hơn để mở rộng cho vay tại một số ngành, từ đó làm tăng rủi ro cho vay tập trung và khả năng dễ bị tổn thương hơn trước các rủi ro sự kiện,” – Nguyễn Đức Huy, CFA – Chuyên viên phân tích, VIS Rating.

Nguồn: NHNN, Dữ liệu ngân hàng, VIS Rating

Để có thể là một trong những người đầu tiên nhận được báo cáo triển vọng tín nhiệm của chúng tôi, lắng nghê về các nghiên cứu cập nhật và nhận được lời mời tham dự các sự kiện của chúng tôi, hãy đang ký vào danh sách gửi thư của chúng tôi tại: https://visrating.com/

Theo dõi VIS Rating - đơn vị liên kết của Moody's trên trang LinkedIn và Facebook của chúng tôi, và hãy tương tác với chúng tôi khi chúng ta cùng nhau định hướng xu hướng tín nhiệm và vấn đề tín nhiệm quan trọng đối với các tổ chức phát hành và nhà đầu tư.

Hãy liên hệ với Giám đốc Khối Xếp hạng Tín nhiệm và Nghiên cứu, Simon Chen (simon.chen@visrating.com, simon.chen@moodys.com) nếu bạn muốn gặp gỡ các chuyên gia phân tích của chúng tôi và thảo luận thêm.

#visrating #vietnam #creditinsight #creditratings #teammoodys

Tiếng Việt

Tiếng Việt

English

English