Trước những thách thức môi trường, trái phiếu xanh là công cụ tài chính quan trọng, huy động vốn cho các dự án bền vững. Đây là kênh đầu tư kết hợp lợi nhuận với trách nhiệm bảo vệ hành tinh, từ năng lượng sạch đến giao thông xanh. Khám phá cơ hội đầu tư ý nghĩa và góp phần xây dựng một tương lai "xanh" hơn.

Trái phiếu xanh là một công cụ nợ phát hành nhằm huy động vốn cho các dự án bảo vệ môi trường và phát triển bền vững. Khác với trái phiếu thông thường, mục tiêu chính là tạo ra lợi ích môi trường rõ ràng, đồng thời vẫn đảm bảo lợi tức cho nhà đầu tư. Nói cách khác, về mặt cấu trúc, trái phiếu xanh giống như trái phiếu thông thường, có đặc điểm rủi ro/lợi ích tương đương và tuân theo các thủ tục phát hành giống nhau, nhưng nguồn vốn thu được từ phát hành trái phiếu được sử dụng cho nhiều loại dự án khí hậu và môi trường khác

Vốn huy động từ trái phiếu xanh chỉ sử dụng hoặc tái tài trợ cho các dự án đủ điều kiện theo bộ nguyên tắc chung, bao gồm năng lượng tái tạo, quản lý bền vững tài nguyên và giảm phát thải khí nhà kính. Cơ chế này giúp bảo đảm tính bền vững và hiệu quả môi trường của các dự án.

Sự phổ biến của trái phiếu xanh gia tăng mạnh mẽ trên toàn cầu khi doanh nghiệp và chính quyền tìm kiếm nguồn vốn nhằm đạt các mục tiêu phát triển bền vững và giảm thiểu biến đổi khí hậu. Xu hướng này phản ánh ý thức ngày càng cao về bảo vệ môi trường trong hoạt động tài chính.

Đặc điểm:

Mục đích sử dụng vốn là điểm khác biệt cốt lõi giữa trái phiếu xanh và trái phiếu thông thường. Mọi nguồn vốn thu được chỉ giải ngân cho các dự án có lợi ích môi trường cụ thể, như năng lượng tái tạo hoặc cải thiện quản lý tài nguyên, nhằm đảm bảo cam kết bền vững ngay từ đầu.

Quy định minh bạch và báo cáo định kỳ là đặc điểm quan trọng của trái phiếu xanh. Bên phát hành phải cung cấp thông tin về việc sử dụng vốn và đánh giá tác động môi trường của dự án theo chu kỳ nhất định, tạo niềm tin cho nhà đầu tư và thúc đẩy trách nhiệm giải trình.

Trái phiếu xanh là công cụ nợ phát hành nhằm huy động vốn cho các dự án vì môi trường

Việc phát hành trái phiếu xanh cần tuân thủ theo các nguyên tắc cốt lõi của trong nước và Quốc tế.

Với sự ra đời của Nghị định 163/2018/NĐ-CP do Chính phủ ban hành ngày 4/12/2018 được coi là khung pháp lý đầu tiên cho trái phiếu xanh tại Việt Nam và cung cấp một công cụ đòn bẩy để khuyến khích đầu tư hơn nữa vào các dự án xanh trong tương lai. Trong đó đề ra các cơ chế, chính sách phân phối thị trường trái phiếu nhằm tạo điều kiện cho các tổ chức phát hành huy động vốn để thực hiện các dự án xanh thông qua phát hành trái phiếu.

Khung pháp lý về trái phiếu xanh ngày càng được hoàn thiện sau khi Nghị định 153/2020/NĐ-CP được ban hành ngày 31 tháng 12 năm 2020, đóng vai trò quan trọng trong việc nâng cao hiệu quả quản lý, khai thác, sử dụng và phát huy các nguồn lực nhằm thúc đẩy nền kinh tế Việt Nam nhanh chóng đạt được mục tiêu bền vững.

Nguyên tắc Trái phiếu xanh do Hiệp hội thị trường vốn quốc tế (ICMA) cập nhật năm 2022 đề ra các hướng dẫn phân loại chung về các dự án xanh. Trong đó định nghĩa xanh được để cho tổ chức phát hành xác định. Các danh mục dự án xanh nói chung (và chưa toàn diện) được đề xuất bao gồm:

Năng lượng: Các dự án liên quan đến năng lượng tái tạo, hiệu quả năng lượng, v.v.

Tòa nhà: Các công trình xanh, tòa nhà tiết kiệm năng lượng, sử dụng vật liệu thân thiện môi trường.

Giao thông: Các dự án giao thông công cộng, xe điện, cơ sở hạ tầng giao thông xanh.

Quản lý nước: Các dự án liên quan đến xử lý nước thải, cung cấp nước sạch, quản lý tài nguyên nước bền vững.

Quản lý chất thải & kiểm soát ô nhiễm: Các dự án tái chế, giảm thiểu chất thải, kiểm soát ô nhiễm không khí, nước, đất.

Tài sản dựa vào thiên nhiên bao gồm sử dụng đất, nông nghiệp và lâm nghiệp: Các dự án bảo tồn đa dạng sinh học, nông nghiệp bền vững, lâm nghiệp bền vững.

Công nghiệp & thương mại mại sử dụng nhiều năng lượng: Các dự án cải thiện hiệu quả năng lượng trong ngành công nghiệp và thương mại.

Công nghệ thông tin & truyền thông (ICT): Các dự án ICT xanh, sử dụng công nghệ để giảm tác động môi trường.

Việc tuân thủ các nguyên tắc trái phiếu xanh là thiết yếu để đảm bảo tính minh bạch, uy tín và hiệu quả của các khoản đầu tư. Nó giúp tránh tình trạng lợi dụng nhãn "xanh" để thu hút vốn. Từ đó xây dựng niềm tin cho nhà đầu tư, hướng dẫn phân bổ vốn vào các dự án môi trường thực sự, thúc đẩy phát triển bền vững và tích hợp thị trường tài chính Việt Nam với thông lệ quốc tế.

Nguyên tắc trái phiếu xanh đã đề xuất một số danh mục đầu tư tiềm năng

Quy trình đánh giá và lựa chọn dự án: Tổ chức phát hành trái phiếu xanh cần thông báo rõ ràng với nhà đầu tư về:

Các mục tiêu bền vững về môi trường;

Tổ chức phát hành quyết định quy trình về cách thức các dự án phù hợp với dự án xanh đủ điều kiện

Các tiêu chí liên quan đến tính hợp lệ

Quản lý nguồn vốn thu được từ phát hành trái phiếu: Tất cả số tiền thu được ròng từ phát hành trái phiếu xanh (bao gồm cả trái phiếu xã hội hoặc trái phiếu bền vững), hoặc một khoản tiền tương đương với số tiền đó, phải được giữ riêng và quản lý một cách rõ ràng. Cụ thể, khoản tiền này cần được ghi vào một tài khoản phụ hoặc đưa vào một danh mục riêng, hoặc theo dõi một cách phù hợp bởi tổ chức phát hành. Đồng thời, tổ chức phát hành phải xác nhận việc quản lý này thông qua một quy trình nội bộ chính thức, liên quan đến hoạt động cho vay và đầu tư cho các dự án của mình.

Quy định về báo cáo: Tổ chức phát hành nên cung cấp và lưu giữ thông tin cập nhật sẵn sàng cung cấp về việc sử dụng nguồn vốn thu được từ phát hành trái phiếu sẽ được gia hạn hàng năm cho đến khi phân bổ xong, và kịp thời trong trường hợp có diễn biến quan trọng

Không chỉ mang lại lợi ích cho các nhà đầu tư lẫn nhà phát hành, điểm đặc biệt của trái phiếu xanh là mang lại nguồn vốn để vận hành các dự án vì môi trường, góp phần vào sự phát triển bền vững của nền kinh tế.

Đối với Nhà phát hành:

Cung cấp thêm một nguồn tài chính bền vững, thu hút một lượng lớn các nhà đầu tư đa dạng và chính thống hơn.

Tăng cường sự nhất quán về thời hạn của công cụ và vòng đời dự án

Cải thiện đa dạng hóa nhà đầu tư, nắm bắt cơ hội kinh doanh mới bằng cách kinh doanh mới theo nhu cầu phát triển bền vững ngày càng tăng và thu hút vốn dài hạn

Nâng cao danh tiếng của tổ chức phát hành

Thu hút nhu cầu mạnh mẽ của nhà đầu tư, điều này có thể dẫn đến việc đặt mua quá cao và lợi ích về giá

Đối với Nhà Đầu tư:

Lợi nhuận tài chính tương đương cộng thêm các lợi ích về môi trường và/hoặc xã hội

Đáp ứng các yêu cầu về Môi trường, xã hội và quản trị (ESG) đối với các nhiệm vụ đầu tư bền vững

Đóng góp vào thích ứng với khí hậu, an ninh lương thực, sức khỏe cộng đồng, cung cấp năng lượng của quốc gia, v.v.

Tăng tính minh bạch và trách nhiệm giải trình về việc sử dụng và quản lý nguồn vốn thu được từ phát hành trái phiếu, trở thành một công cụ quản lý rủi ro bổ sung

Trái phiếu xanh có thể giúp giảm thiểu rủi ro liên quan đến biến đổi khí hậu trong danh mục đầu tư do các chính sách thay đổi như thuế các-bon có thể dẫn đến tài sản bị mắc kẹt. Thay vào đó, trái phiếu xanh đầu tư vào các tài sản thân thiện với khí hậu, chẳng hạn như các tòa nhà xanh và năng lượng tái tạo mà theo thời gian có rủi ro tín dụng thấp hơn

Đối với Xã hội và môi trường:

Bổ sung nguồn vốn dồi dào cho các dự án cần thiết để chống biến đổi khí hậu và bảo vệ môi trường, tăng trưởng về quy mô lẫn tính hiệu quả, rút ngắn thời gian chuẩn bị.

Là điều kiện quan trọng để đối phó với những thách thức của biến đổi khí hậu, đồng thời tạo cơ hội thúc đẩy sự phát triển bền vững và tăng trưởng kinh tế xanh ở Việt Nam.

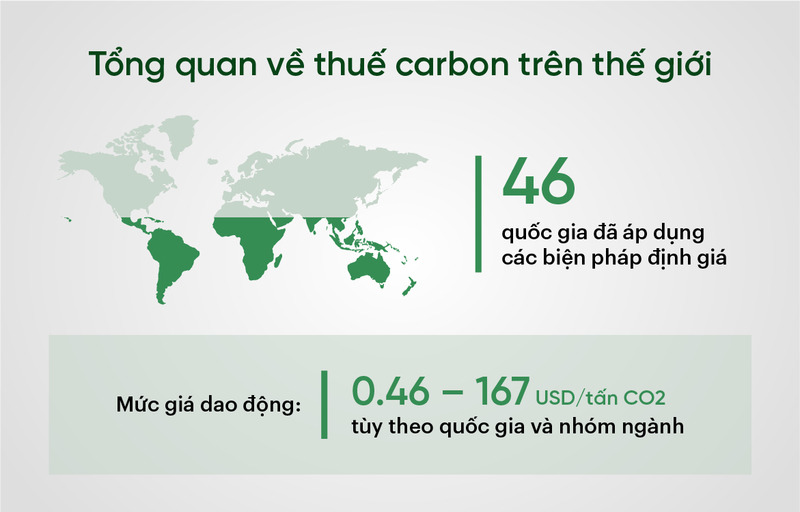

Giúp Việt Nam nhanh chóng đạt được cam kết thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2030 tầm nhìn đến năm 2050, trong bối cảnh quốc tế đang siết chặt các yêu cầu liên quan tới khí thải, môi trường, thuế Carbon.

Thuế Carbon là biện pháp được ban hành nhằm giảm thiểu phát thải khí nhà kính

Thị trường trái phiếu xanh ở Việt Nam tuy còn khá non trẻ xong vẫn cho thấy nhiều tiềm năng và cơ hội phát triển.

Tổng quan về sự phát triển thị trường:

Vào tháng 2/2016, hai cơ quan chính quyền địa phương Việt Nam - Thành phố Hồ Chí Minh và Ủy ban Nhân dân tỉnh Bà Rịa Vũng Tàu - đã phát hành trái phiếu xanh mệnh giá VNĐ đầu tiên và niêm yết trên Sở Giao dịch Chứng khoán Hà Nội.

Thị trường trái phiếu xanh tại Việt Nam đang ở giai đoạn khá sơ khai so với các nước phát triển. Tính đến năm 2023, đã có 47 tổ chức tín dụng tại Việt Nam phát sinh dư nợ tín dụng xanh, đạt tổng cộng 620.984 tỷ đồng (tăng 24% so với cuối năm 2022), chiếm khoảng 4,5% tổng dư nợ toàn nền kinh tế. Tổng giá trị trái phiếu xanh được phát hành tại Việt Nam vẫn còn khiêm tốn so với thị trường toàn cầu. Cụ thể, giá trị trái phiếu xanh đã phát hành đạt khoảng 284 triệu USD.

Các chủ thể phát hành chính: Phần lớn dự án trái phiếu xanh ở Việt Nam hiện do các tổ chức tài chính quốc tế như Ngân hàng Thế giới và ADB bảo trợ hoặc tài trợ nhằm hỗ trợ các dự án năng lượng tái tạo và hạ tầng bền vững. Các doanh nghiệp trong nước và chính quyền địa phương mới tham gia hạn chế, do thiếu kinh nghiệm phát hành và niềm tin của nhà đầu tư nội địa vào sản phẩm tài chính xanh.

Khuôn khổ pháp lý liên quan:

Theo Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014-2020, Thống đốc Ngân hàng Nhà nước Việt Nam đã ban hành Chỉ thị số 03/CT-NHNN24 ngày 24/3/2015 về việc mở rộng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động tín dụng.

Năm 2018, 1604/QĐNHNN phê duyệt Đề án về phát triển ngân hàng xanh ở Việt Nam cũng đã góp phần xây dựng quy chế nội bộ về quản lý rủi ro môi trường và xã hội trong hoạt động cho vay của ngân hàng đến năm 2025

Bộ trưởng Bộ Kế hoạch và Đầu tư công bố Quyết định số 1085/QĐ-BKHĐT ngày 16/7/2018 thúc đẩy các hướng dẫn về phân loại đầu tư công cho biến đổi khí hậu và tăng trưởng xanh.

Tuy nhiên Danh mục phân loại xanh được ban hành chưa phải là danh mục phân loại xanh quốc gia và thiếu sự đồng nhất với các bộ, ngành khác. Điều này hạn chế khả năng xác định và thống kê nguồn lực tín dụng xanh trong ngành ngân hàng, dẫn đến tỷ trọng tín dụng xanh còn thấp (4,53% dư nợ nền kinh tế).

Những thách thức và cơ hội phát triển thị trường.

Thách thức chính là khung pháp lý và tiêu chí xanh còn thiếu đồng bộ, cụ thể, khiến định giá trái phiếu xanh kém hấp dẫn. Năng lực phát hành của doanh nghiệp nội địa hạn chế, cùng với nhận thức và nhu cầu của nhà đầu tư trong nước còn thấp. Ngoài ra, thị trường trái phiếu xanh tại Việt Nam còn thiếu các công cụ bảo lãnh rủi ro và ưu đãi thuế khiến chi phí huy động vốn cao hơn trái phiếu thông thường.

Song bên cạnh đó, cơ hội vẫn rộng mở với thị trường trái phiếu xanh thông qua cam kết giảm phát thải của Việt Nam tầm nhìn 2050, tài trợ từ tổ chức quốc tế, và sự quan tâm ngày càng tăng của nhà đầu tư vào ESG. Các cơ quan, chính phủ, ngân Ngân hàng nhà nước cũng cho thấy những nỗ lực trong việc hoàn thiện khung pháp lý, phát triển tiêu chuẩn xanh quốc gia và nâng cao năng lực đánh giá, nhằm nâng cao niềm tin với các nhà đầu tư, tạo điều kiện cho các doanh nghiệp hoạt động trong ngành năng lượng tái tạo và mở rộng quy mô thị trường trong tương lai.

Việt Nam vẫn đang trong quá trình hoàn thiện hành lang pháp lý cho trái phiếu xanh

Hiểu được trái phiếu xanh là gì đã giúp bạn nắm được định nghĩa cơ bản nhất về loại công cụ này và biết được về bản chất, trái phiếu xanh về bản chất vẫn là một công cụ nợ, nên chịu các rủi ro tài chính giống như trái phiếu thông thường. Điều này bao gồm rủi ro tín dụng (khả năng tổ chức phát hành không trả được nợ), rủi ro lãi suất (biến động lãi suất ảnh hưởng đến giá trị thị trường), và rủi ro thanh khoản (khó bán lại trên thị trường thứ cấp khi nhu cầu thấp). Tất nhiên, giá trị của nó vẫn bị ảnh hưởng bởi xếp hạng tín nhiệm.:

Tính “xanh” của trái phiếu chỉ phản ánh mục đích sử dụng vốn cho các dự án bảo vệ môi trường, không tác động đến rủi ro tín dụng của tổ chức phát hành, nghĩa là không phải lúc nào cũng có lãi. Nguy cơ vỡ nợ vẫn phụ thuộc vào tình hình tài chính và năng lực trả nợ của bên phát hành. Vì vậy, nhà đầu tư cần căn cứ vào xếp hạng tín nhiệm để đánh giá khả năng chi trả, bất kể trái phiếu đó có “xanh” hay không.

Vai trò của các tổ chức xếp hạng tín nhiệm:

Trong bối cảnh tài chính bền vững ngày càng được chú trọng, VIS Rating, tổ chức xếp hạng tín nhiệm hàng đầu, đã triển khai dịch vụ "Ý kiến của Bên Thứ Hai" (Second Party Opinion - SPO). Dịch vụ này cung cấp đánh giá độc lập về sự phù hợp của các công cụ hoặc khung tài chính với các nguyên tắc tài chính bền vững, đóng góp vào sự minh bạch và tin cậy của thị trường trái phiếu xanh đang phát triển tại Việt Nam.

Dịch vụ SPO của VIS Rating thẩm định khách quan mức độ tương thích của một công cụ tài chính, ví dụ như trái phiếu xanh, hoặc một khung tài chính, với các tiêu chuẩn quốc tế và khu vực. Quá trình phân tích dựa trên các chuẩn mực uy tín như Nguyên tắc Trái phiếu Xanh của ICMA, Nguyên tắc Khoản vay Xanh của LMA, Mục tiêu Phát triển Bền vững của Liên Hợp Quốc (UN SDGs), Tiêu chuẩn Trái phiếu Xanh ASEAN, và các quy định, tiêu chuẩn liên quan của Việt Nam.

Tổ chức phát hành có thể lựa chọn công bố kết quả đánh giá công khai hoặc giữ riêng tư. VIS Rating cũng cung cấp dịch vụ đánh giá sau phát hành định kỳ, duy trì trong suốt vòng đời của công cụ tài chính, phục vụ nhu cầu của cả tổ chức phát hành và nhà đầu tư.

Sự hiện diện của dịch vụ này từ VIS Rating được kỳ vọng mang lại những tác động tích cực cho thị trường trái phiếu xanh Việt Nam. Đầu tiên, nó nâng cao tính minh bạch và độ tin cậy, xác thực các cam kết "xanh" và củng cố niềm tin của nhà đầu tư. Thứ hai, một SPO thuận lợi giúp tổ chức phát hành dễ dàng thu hút vốn từ các nhà đầu tư quan tâm đến yếu tố môi trường, xã hội. Thứ ba, việc áp dụng các tiêu chuẩn quốc tế góp phần chuẩn hóa thị trường, tạo điều kiện hội nhập toàn cầu. Quan trọng hơn, dịch vụ này giúp giảm thiểu rủi ro "tẩy xanh", đảm bảo dòng vốn được đầu tư đúng vào các dự án thực sự mang lại lợi ích môi trường, qua đó thúc đẩy các mục tiêu phát triển bền vững quốc gia.

Nắm rõ bản chất và định nghĩa trái phiếu xanh là gì có thể giúp độc giả tìm kiếm được một hạng mục đầu tư tiềm năng. Đây là xu hướng tài chính tất yếu trong thời đại phát triển bền vững, mang lại lợi ích kinh tế và góp phần bảo vệ môi trường, tạo nền tảng vững chắc cho tương lai xanh của Việt Nam.

Tiếng Việt

Tiếng Việt

English

English