Project Finance, hay tài trợ dự án, là một cấu trúc huy động vốn quan trọng đối với các dự án hạ tầng có quy mô lớn, vòng đời dài và nhu cầu vốn dài hạn. Khác với tài trợ doanh nghiệp thông thường, Project Finance đặt trọng tâm vào khả năng tạo dòng tiền của dự án, cấu trúc hợp đồng, phân bổ rủi ro và cơ chế bảo vệ chủ nợ. Đây cũng là nền tảng quan trọng khi đánh giá trái phiếu hạ tầng hoặc các công cụ nợ được phát hành để tài trợ dự án. Cùng tìm hiểu Project Finance là gì trong bài viết dưới đây!

1. Project Finance là gì?

Project Finance (Tài trợ dự án) là phương thức huy động vốn dài hạn dựa trên một cấu trúc tài chính mà nguồn trả nợ phụ thuộc hoàn toàn hoặc chủ yếu vào dòng tiền phát sinh từ chính dự án đó.

Các đặc trưng cốt lõi của một giao dịch Project Finance bao gồm:

-

Thành lập SPV/SPE (Công ty mục đích đặc biệt): Các chủ đầu tư sẽ thành lập một pháp nhân độc lập để đứng tên và triển khai riêng biệt dự án này.

-

Cô lập tài sản và rủi ro (Ring-fencing): Dự án được đóng khung biệt lập về mặt pháp lý và tài chính trong phạm vi của SPV. Rủi ro tài chính của dự án không bị lây lan ngược lại cho bảng cân đối kế toán của công ty mẹ.

-

Không truy đòi hoặc truy đòi giới hạn (Limited/Non-recourse): Trong trường hợp dự án đổ vỡ, chủ nợ chỉ có quyền xử lý các tài sản, quyền tài sản thuộc sở hữu của SPV. Họ không có quyền (hoặc chỉ có quyền rất giới hạn theo cam kết hỗ trợ ban đầu) đòi nợ từ tài sản riêng của các cổ đông sáng lập.

-

Dòng tiền dự án và Cơ chế Cash Waterfall (Dòng thác tiền mặt): Toàn bộ nguồn thu phát sinh được đổ vào hệ thống tài khoản dự án và phân bổ theo một trật tự ưu tiên nghiêm ngặt (chi phí vận hành, thuế, nghĩa vụ trả nợ gốc/lãi, trích lập dự phòng rồi mới đến chia cổ tức).

-

Vai trò tối cao của hợp đồng dự án: Do rủi ro tín dụng phụ thuộc hoàn toàn vào vận mệnh của dự án, mạng lưới các hợp đồng kinh tế (hợp đồng EPC, hợp đồng bao tiêu, hợp đồng O&M...) chính là nền tảng cốt lõi đảm bảo nghĩa vụ trả nợ.

Tài trợ dự án là gì? - Project Finance là cấu trúc huy động vốn quan trọng với các dự án hạ tầng

2. Project Finance khác gì Corporate Finance?

Để hiểu rõ hơn về bản chất của tài trợ dự án dưới góc nhìn thị trường vốn, bảng so sánh dưới đây chỉ ra các điểm khác biệt cơ bản với tài trợ doanh nghiệp truyền thống:

| Tiêu chí | Project Finance (Tài trợ dự án) | Corporate Finance (Tài trợ doanh nghiệp) |

| Nguồn trả nợ | Dòng tiền phát sinh độc lập từ chính dự án. | Dòng tiền tổng thể từ toàn bộ hoạt động kinh doanh của doanh nghiệp. |

| Pháp nhân vay vốn | Thường là SPV/SPE được thành lập riêng. | Doanh nghiệp mẹ hoặc doanh nghiệp đang vận hành. |

| Tài sản/quyền bảo đảm | Tài sản dự án, quyền tài sản, hợp đồng dự án, tài khoản dòng tiền. | Toàn bộ tài sản doanh nghiệp hoặc tín chấp tùy cấu trúc. |

| Truy đòi nhà tài trợ/chủ nợ | Không truy đòi hoặc truy đòi giới hạn. | Chủ nợ thường có quyền truy đòi trực tiếp doanh nghiệp vay vốn. |

| Phân tích tín dụng | Tập trung vào dự án, hợp đồng, dòng tiền, cấu trúc nợ và sự hỗ trợ của nhà tài trợ (Sponsor support). | Tập trung vào hồ sơ kinh doanh và tài chính tổng thể của doanh nghiệp. |

| Đòn bẩy | Có thể đẩy lên mức rất cao nếu dòng tiền ổn định và cấu trúc mạnh. | Phụ thuộc chặt chẽ vào hồ sơ tín dụng và trần nợ an toàn của doanh nghiệp. |

3. Cấu trúc của một giao dịch Project Finance gồm những gì?

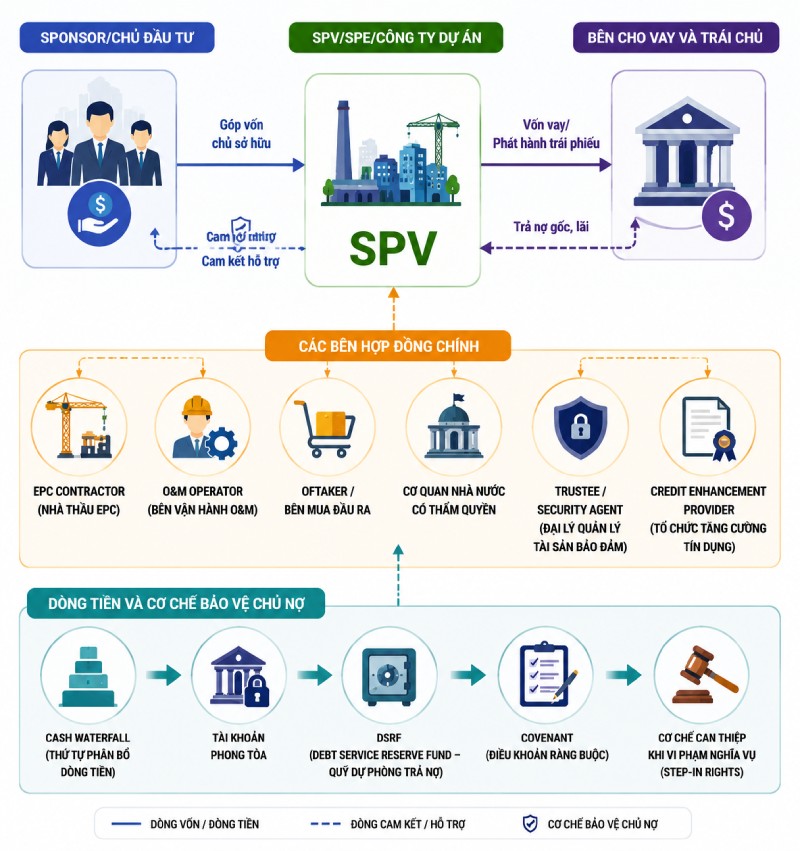

Một giao dịch Project Finance điển hình là một mạng lưới các chủ thể liên kết chặt chẽ bằng các ràng buộc pháp lý:

3.1. Sponsor/chủ đầu tư

Chủ đầu tư là bên phát triển dự án từ giai đoạn sơ khởi, chịu trách nhiệm góp vốn chủ sở hữu (Equity). Họ hỗ trợ năng lực triển khai kỹ thuật và có thể phải cung cấp các cam kết bảo lãnh, hỗ trợ tài chính trong các kịch bản dự án gặp khó khăn.

3.2. SPV/SPE/công ty dự án

Đây là pháp nhân đứng tên trên mọi giấy tờ pháp lý của dự án, trực tiếp ký hợp đồng vay vốn hoặc phát hành trái phiếu. SPV chịu trách nhiệm quản lý tài sản và dòng tiền dự án, đồng thời phạm vi hoạt động bị giới hạn nghiêm ngặt để cô lập rủi ro.

3.3. Bên cho vay và trái chủ

Các tổ chức cung cấp nguồn vốn nợ dài hạn bao gồm: các ngân hàng thương mại, nhà đầu tư trái phiếu (công ty bảo hiểm, quỹ hưu trí), các quỹ đầu tư chuyên dụng và các tổ chức tài chính phát triển.

3.4. Các bên hợp đồng chính

Bao gồm:

-

EPC contractor (Nhà thầu EPC): Chịu trách nhiệm thiết kế, mua sắm và xây dựng dự án trọn gói.

-

O&M operator (Bên vận hành O&M): Chịu trách nhiệm quản lý, vận hành và bảo trì kỹ thuật khi dự án đi vào khai thác.

-

Offtaker / Bên mua đầu ra: Đơn vị cam kết tiêu thụ sản phẩm/dịch vụ của dự án trong dài hạn (ví dụ: các tập đoàn nhà nước bao tiêu năng lượng, nước sạch).

-

Cơ quan nhà nước có thẩm quyền: Phê duyệt quy hoạch, cấp phép đầu tư hoặc là một bên ký hợp đồng PPP.

-

Trustee / Security agent (Đại lý quản lý tài sản bảo đảm): Tổ chức trung gian độc lập quản lý các tài khoản dòng tiền và tài sản thế chấp để bảo vệ quyền lợi chủ nợ.

-

Credit enhancement provider (Tổ chức tăng cường tín dụng): Bên thứ ba cung cấp các biện pháp bảo lãnh doanh thu, bảo lãnh thanh toán nhằm nâng cao hệ số tín nhiệm cho dự án.

3.5. Dòng tiền và cơ chế bảo vệ chủ nợ

Bao gồm:

-

Cash waterfall: Quy định thứ tự phân bổ dòng tiền nghiêm ngặt ưu tiên cho nghĩa vụ nợ.

-

Tài khoản phong tỏa: Mọi nguồn thu từ dự án bắt buộc phải đổ về tài khoản này dưới sự kiểm soát chặt chẽ của ngân hàng đại lý.

-

DSRF (Debt Service Reserve Fund - Quỹ dự phòng trả nợ): Khoản tiền dự phòng được trích lập sẵn (thường tương đương 6 - 12 tháng nghĩa vụ nợ) để đảm bảo việc trả nợ không bị gián đoạn.

-

Covenant (Điều khoản ràng buộc): Các chỉ số tài chính cam kết, hạn chế phân phối cổ tức nếu không đạt chuẩn, hạn chế vay thêm nợ mới.

-

Cơ chế can thiệp khi vi phạm nghĩa vụ: Quyền tiếp quản dự án (Step-in rights) cho phép chủ nợ thay thế quyền điều hành khi SPV vi phạm hợp đồng.

Cấu trúc một giao dịch Project Finance

4. Vì sao Project Finance phù hợp với dự án hạ tầng?

Tại Việt Nam, nhu cầu vốn cho phát triển hạ tầng là rất lớn: theo ước tính của VIS Rating và Quỹ Bảo lãnh tín dụng đầu tư (CGIF), giai đoạn 2026 - 2030 cần khoảng 245 tỷ USD cho các dự án trọng điểm như đường cao tốc, đường sắt tốc độ cao và năng lượng, trong khi nguồn vốn đầu tư công dự kiến chỉ đáp ứng khoảng 70% nhu cầu. Chính khoảng trống vốn khổng lồ này khiến cấu trúc Project Finance trở nên đặc biệt phù hợp, bởi nó giải quyết hiệu quả các đặc thù mang tính hệ thống của ngành cơ sở hạ tầng:

-

Nhu cầu vốn lớn: Các dự án hạ tầng (cao tốc, sân bay, năng lượng) đòi hỏi lượng vốn khổng lồ vượt quá khả năng tự gánh vác của một bảng cân đối kế toán doanh nghiệp đơn lẻ.

-

Vòng đời tài sản dài: Công trình hạ tầng có thời gian khai thác kéo dài hàng thập kỷ, phù hợp với cấu trúc nợ dài hạn, trái phiếu dự án hoặc trái phiếu hạ tầng.

-

Dòng tiền có thể dự báo được: Khi đi vào vận hành, nguồn thu của dự án hạ tầng khá ổn định và dễ dự báo nhờ có hợp đồng bao tiêu dài hạn hoặc cơ chế giá/phí công cộng quy định rõ từ trước.

-

Phân bổ rủi ro thông minh: Mọi rủi ro tiềm tàng đều được bóc tách và phân bổ rõ ràng cho các bên liên quan thông qua hệ thống hợp đồng pháp lý chặt chẽ.

-

Thu hút nhà đầu tư tổ chức: Một cấu trúc tín dụng đủ mạnh và thông tin minh bạch sẽ mở đường cho việc huy động dòng vốn dồi dào từ các nhà đầu tư tổ chức dài hạn trên thị trường vốn.

Dự án hạ tầng có nhu cầu nguồn vốn lớn

5. Nhà đầu tư đánh giá Project Finance qua những yếu tố nào?

Hồ sơ rủi ro tín dụng của một giao dịch Project Finance thay đổi rõ rệt qua hai giai đoạn vòng đời dự án và được phân tích dựa trên các khía cạnh chuyên biệt:

5.1. Giai đoạn xây dựng

Đây là giai đoạn dự án chưa tạo ra dòng tiền và đối mặt với rủi ro hoàn thành xây dựng rất cao:

-

Môi trường chính trị và pháp lý: Sự nhất quán của chính sách và rủi ro thay đổi quy hoạch quốc gia.

-

Giải phóng mặt bằng và phê duyệt dự án: Tiến độ bàn giao mặt bằng và tốc độ cấp các giấy phép xây dựng.

-

Mức độ phức tạp xây dựng và Hồ sơ nhà thầu: Năng lực kỹ thuật, uy tín và sức khỏe tài chính của nhà thầu EPC.

-

Rủi ro vượt chi phí (Cost Overrun) và chậm tiến độ (Delay): Khả năng thiếu hụt vốn và các giải pháp đảm bảo thanh khoản dự phòng, cam kết hỗ trợ hoặc bảo lãnh hoàn thành từ phía Sponsor khi dự án bị chậm.

5.2. Giai đoạn vận hành

Khi công trình đi vào hoạt động, trọng tâm chuyển sang tính bền vững và an toàn của nguồn thu:

-

Mô hình doanh thu và Hợp đồng đầu ra: Tính chặt chẽ về pháp lý và rủi ro đối tác (Counterparty risk) từ phía bên mua sản phẩm (Offtaker).

-

Rủi ro sản lượng / nhu cầu: Sự biến động của lưu lượng hoặc nhu cầu tiêu thụ thực tế so với dự báo.

-

Chi phí vận hành và Nhu cầu bảo trì: Sự ổn định của chi phí O&M và năng lực kỹ thuật của đơn vị vận hành.

-

Vị thế thị trường: Tính độc quyền tự nhiên hoặc mức độ cạnh tranh của tài sản hạ tầng trong khu vực.

5.3. Đòn bẩy và khả năng trả nợ

Các tổ chức đánh giá tín nhiệm áp dụng phương pháp phân tích định lượng dựa trên mô hình tài chính với các kịch bản cơ sở (Base case) và kịch bản căng thẳng (Stress case):

-

DSCR (Debt Service Coverage Ratio - Hệ số bao phủ nợ): Chỉ số cốt lõi đo lường mức độ an toàn của dòng tiền dự án so với nghĩa vụ trả nợ hàng năm.

-

LLCR (Loan Life Coverage Ratio - Hệ số bao phủ nợ suốt đời khoản vay): Đánh giá khả năng bù đắp nợ trong toàn bộ thời gian vay.

-

CFO / Nợ vay: Tỷ lệ dòng tiền từ hoạt động kinh doanh trên tổng dư nợ.

-

Cấu trúc nợ (Debt tenor & Debt amortization): Kỳ hạn nợ và lịch trình khấu hao nợ có tương thích với tính chất mùa vụ của dòng tiền dự án hay không.

-

Debt service reserve: Quy mô và tính sẵn sàng của Quỹ dự phòng trả nợ.

Chỉ số bao phủ nợ đo lường mức độ an toàn của dòng tiền dự án

5.4. Cấu trúc giao dịch

Đánh giá tính hiệu quả và chặt chẽ của cơ chế Cash waterfall, gói tài sản bảo đảm (Security package), hệ thống điều khoản hạn chế (Covenants) nhằm ngăn chặn việc tự ý rút dòng tiền, các quyền can thiệp pháp lý của chủ nợ và chất lượng của các giải pháp tăng cường tín dụng

5.5. Rủi ro tái cấp vốn và thanh khoản

Đánh giá rủi ro project finance là việc đánh giá áp lực khi các khoản nợ ngắn/trung hạn đáo hạn trước khi vòng đời tài sản kết thúc. Xem xét khả năng phát hành mới/vay mới để đảo nợ, các biến động lãi suất thị trường, nguồn thanh khoản dự phòng sẵn có và mức độ sẵn sàng hỗ trợ tài chính từ nhà tài trợ hoặc bên thứ ba.

6. Project Finance và trái phiếu hạ tầng có liên hệ thế nào?

Trái phiếu hạ tầng là một công cụ nợ quan trọng kết nối cấu trúc tài trợ dự án với dòng vốn đại chúng trên thị trường vốn:

-

Công cụ huy động vốn tối ưu: Trái phiếu hạ tầng cung cấp nguồn vốn trung - dài hạn dồi dào, giúp dự án hạ tầng giảm bớt sự phụ thuộc vào các khoản vay ngân hàng thương mại vốn bị giới hạn bởi trần tăng trưởng tín dụng.

-

Nguồn trả nợ chuyên biệt: Tùy thuộc vào cấu trúc, nguồn tiền thanh toán gốc và lãi cho trái chủ có thể đến trực tiếp từ dòng tiền vận hành của một dự án cơ sở độc lập hoặc từ dòng tiền tổng thể của doanh nghiệp hạ tầng.

-

Yêu cầu đánh giá rủi ro dài hạn: Do trái phiếu hạ tầng có kỳ hạn kéo dài, nhà đầu tư trái phiếu đòi hỏi phải có các công cụ phân tích sâu sắc. Xếp hạng tín nhiệm đóng vai trò cung cấp một ý kiến độc lập, khách quan và được công bố công khai về khả năng tổ chức phát hành hoặc chính công cụ nợ đó đáp ứng các nghĩa vụ tài chính đúng hạn.

-

Vai trò của Phương pháp luận: Tại Việt Nam, phương pháp luận chuyên biệt của tổ chức xếp hạng tín nhiệm như VIS Rating được áp dụng để bóc tách, đánh giá chính xác rủi ro tín dụng của riêng các dự án cơ sở hạ tầng, tổ chức phát hành (SPV) và các công cụ nợ đặc thù. Hoạt động này giúp nâng cao tính minh bạch thông tin, hỗ trợ doanh nghiệp định giá trái phiếu chính xác và tiếp cận thị trường vốn dễ dàng hơn.

Trái phiếu hạ tầng là một công cụ nợ quan trọng kết nối cấu trúc tài trợ dự án với dòng vốn đại chúng

7. Những thách thức của Project Finance tại Việt Nam

Việc triển khai cấu trúc tài trợ dự án và phát hành trái phiếu hạ tầng tại thị trường Việt Nam hiện nay đang gặp phải một số rào cản mang tính thực tế:

-

Thiếu vắng nhà đầu tư dài hạn: Thị trường nội địa còn thiếu các nhà đầu tư tổ chức có nguồn vốn dài hạn và khẩu vị rủi ro phù hợp với hạ tầng như quỹ hưu trí tự nguyện, công ty bảo hiểm hay quỹ đầu tư hạ tầng chuyên dụng. Tín hiệu tích cực là Thông tư 136/2025/TT-BTC (hiệu lực từ 12/02/2026) đã chính thức bổ sung khung pháp lý cho "Quỹ đầu tư trái phiếu hạ tầng" (yêu cầu tối thiểu 65% NAV đầu tư vào trái phiếu dự án hạ tầng), bước đầu mở thêm kênh dẫn vốn trung - dài hạn, dù nền tảng nhà đầu tư vẫn cần thời gian để phát triển về quy mô.

-

Khó khăn trong dự báo dòng tiền: Đối với các dự án BOT giao thông, logistics, đường sắt đô thị (metro) hay hạ tầng đô thị, việc dự báo nguồn thu gặp nhiều thách thức do dữ liệu lịch sử thiếu hụt và quy hoạch thường xuyên biến động.

-

Cơ chế chia sẻ rủi ro đang dần hoàn thiện: Nghị định 312/2025/NĐ-CP (hiệu lực từ 06/12/2025) đã quy định cụ thể hơn về cơ chế chia sẻ phần tăng, giảm doanh thu giữa Nhà nước và nhà đầu tư, đồng thời trần vốn nhà nước tham gia dự án PPP đã được nâng từ 50% lên tối đa 70% tổng mức đầu tư nhằm cải thiện tính khả thi tài chính. Tuy vậy, việc áp dụng nhất quán các cơ chế này trên thực tế vẫn cần thời gian kiểm chứng.

-

Tính Bankability của hợp đồng dự án: Nhiều hợp đồng dự án hiện nay chưa đạt chuẩn "bankability" quốc tế, thiếu vắng các quy định chặt chẽ về bồi thường khi chấm dứt hợp đồng trước hạn hoặc quyền can thiệp, tiếp quản của chủ nợ.

-

Minh bạch thông tin hạn chế: Dữ liệu vận hành kỹ thuật và báo cáo tài chính của các dự án cơ sở chưa được chuẩn hóa, gây khó khăn cho việc thẩm định độc lập.

-

Thị trường trái phiếu hạ tầng đang trong giai đoạn định hình: Khung pháp lý đã có những bước tiến quan trọng khi Nghị định 312/2025/NĐ-CP quy định cơ chế phát hành trái phiếu của doanh nghiệp dự án PPP, và Luật PPP sửa đổi cho phép doanh nghiệp dự án chào bán trái phiếu riêng lẻ. Tuy nhiên, khung pháp lý cho phép chào bán trái phiếu hạ tầng ra công chúng (không yêu cầu lịch sử tài chính) vẫn đang ở bước dự thảo, chưa được ban hành chính thức.

-

Giải pháp tăng cường tín dụng chưa phổ biến: Các công cụ và tổ chức cung cấp giải pháp tăng cường tín dụng, bảo lãnh rủi ro còn rất hạn chế.

-

Rủi ro tái cấp vốn lớn: Do kỳ hạn của các khoản vay ngân hàng trong nước thường ngắn hơn nhiều so với vòng đời kinh tế của tài sản hạ tầng, các dự án liên tục phải đối mặt với áp lực lệch pha kỳ hạn và biến động lãi suất.

8. Doanh nghiệp cần chuẩn bị gì khi triển khai Project Finance hoặc phát hành trái phiếu hạ tầng?

Để tối ưu hóa khả năng thu xếp vốn thành công trên thị trường vốn, các doanh nghiệp cần chủ động chuẩn bị theo checklist cụ thể dưới đây:

-

Chuẩn hóa hồ sơ pháp lý và hợp đồng dự án: Hoàn thiện đầy đủ các giấy phép đầu tư, quy hoạch và phương án giải phóng mặt bằng. Rà soát các hợp đồng chính (EPC, O&M, hợp đồng đầu ra) đảm bảo tính chặt chẽ pháp lý và đạt chuẩn "bankability".

-

Xây dựng mô hình tài chính đa kịch bản: Thiết lập mô hình tài chính chi tiết chứng minh khả năng tự cân đối dòng tiền, bao gồm đầy đủ kịch bản cơ sở, kịch bản kém khả quan và kịch bản căng thẳng.

-

Xác định rõ nguồn trả nợ và lịch trả nợ: Thiết kế lịch trình khấu hao nợ (Amortization schedule) linh hoạt, khớp với tiến độ tạo tiền thực tế của tài sản hạ tầng qua từng năm.

-

Thiết kế cấu trúc vốn phù hợp: Cân đối tỷ lệ Vốn chủ sở hữu (Equity) và Vốn nợ (Debt) dựa trên mức độ ổn định của dòng tiền đầu ra để tránh áp lực đòn bẩy quá mức.

-

Thiết lập các dự phòng thanh khoản cần thiết: Chủ động thiết kế và trích lập sẵn Quỹ dự phòng trả nợ (DSRF), Quỹ dự phòng đại tu bảo trì (MMR) hoặc các hạn mức thanh khoản dự phòng khác.

-

Phân bổ rủi ro rõ ràng qua hợp đồng: Định biên biên giới trách nhiệm và nghĩa vụ tài chính minh bạch giữa các bên: Nhà tài trợ, nhà thầu, bên bao tiêu, cơ quan nhà nước và chủ nợ.

-

Cân nhắc các giải pháp tăng cường tín dụng (Credit enhancement): Tìm kiếm các biện pháp bảo lãnh thanh toán hoặc doanh thu từ bên thứ ba có uy tín nếu dự án cần gia tăng sức hút đối với các nhà đầu tư tổ chức dài hạn.

-

Chủ động xếp hạng tín nhiệm cho tổ chức phát hành hoặc công cụ nợ: Làm việc sớm với tổ chức xếp hạng tín nhiệm độc lập để đánh giá bài bản hồ sơ rủi ro tín dụng của tổ chức phát hành (SPV) hoặc các công cụ nợ liên quan trực tiếp đến dự án. Việc có một kết quả xếp hạng định lượng, minh bạch công khai chính là chìa khóa giúp doanh nghiệp chứng minh năng lực tài chính, xây dựng niềm tin và tiếp cận thị trường vốn dài hạn một cách hiệu quả.

Bài viết trên đã giúp bạn giải đáp câu hỏi “Project Finance là gì” hay “tài trợ dự án là gì?” cũng như giải thích về cấu trúc của một giao dịch Project Finance, các yêu tố đánh giá rủi ro Project Finance... Project Finance không chỉ đơn thuần là một kỹ thuật gọi vốn, mà là một cấu trúc tài chính đỉnh cao giúp hiện thực hóa các siêu dự án hạ tầng lớn mà không làm quá tải bảng cân đối kế toán của doanh nghiệp. Dưới góc nhìn của thị trường vốn, việc chuyển dịch dần từ tín dụng ngân hàng truyền thống sang các công cụ nợ dài hạn như trái phiếu hạ tầng là xu hướng tất yếu giúp phát triển kinh tế bền vững.

Để khơi thông dòng vốn này tại Việt Nam, bên cạnh việc hoàn thiện hành lang pháp lý, các doanh nghiệp cần chủ động nâng cao tính minh bạch, chuẩn hóa cấu trúc quản trị rủi ro và tận dụng các công cụ xếp hạng tín nhiệm độc lập. Đó chính là chìa khóa vàng để xây dựng niềm tin với các nhà đầu tư tổ chức, biến các dự án trên giấy thành những công trình hạ tầng hiện đại trong tương lai.